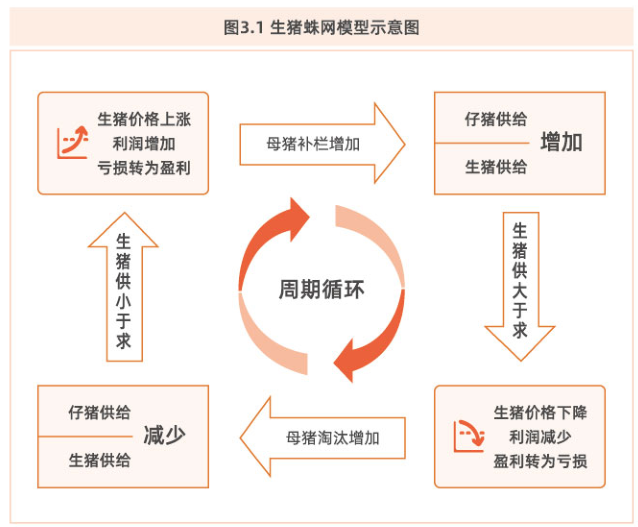

“猪周期在生猪行情研究中具有重要作用,一般体现为3-4年的周期规律。“猪周期”最核心的指标是能繁母猪存栏,若能繁母猪存栏出现大幅波动,猪价就会启动下一轮周期,并结合年内季节性的“小周期”进行波动,用“蛛网模型”可以形象地解释“猪周期”形成的原因。从2006年至今,我国经历了三轮非常明显的完整周期,目前正处于第四轮超级周期中。

第一轮“大周期从2006年1月到2009年11月,历时46个月,关键事件为“蓝耳病”发生,母猪存栏快速下降。第二轮“大周期”从2009年12月到2014年1月,历时49个月,关键事件为2010年冬季到2011年春季发生仔猪流行性腹泻。第三轮“大周期”从2014年2月到2018年5月,历时51个月,关键事件为环保驱动的供给侧改革。第四轮“大周期”从2018年6月至今:2017年猪价的持续走弱及2018年上半年的大幅亏损导致行业开始逐步淘汰母猪,2018年7月非洲猪瘟的爆发致能繁母猪存栏快速下降。2019年猪价开启了快速上涨通道,疫情由北往南传播、防控压力加大及种猪缺乏致产能恢复非常缓慢,猪肉供给缺口不断拉大,猪价不断刷新历史新高,2019年11月达到41元/千克。2020年受新冠疫情对猪肉消费的影响,猪价提前进入周期下行阶段,但由于产能恢复缓慢,猪价将长时间处于高位阶段,更多表现为台阶式下降及平台上下整理的走势。

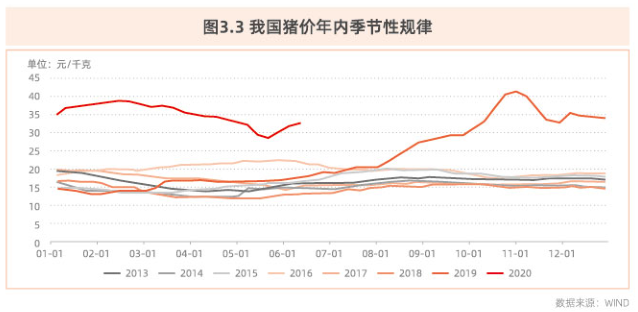

我国猪肉产量和消费呈现出明显的季节性波动。供给方面,二季度为低点,三季度逐步增加,四季度为高点,一季度高位回落。消费方面,每年11月到次年1月是全年消费最旺的时间,而春节后的3至4月为消费淡季,猪肉消费从8月开始回暖,销量环比回升,环比涨幅的最高值出现在12月,可达30%-40%。

受供需的季节性波动影响,猪价也呈现出明显的年内"小周期”。一般而言,年内的猪价高点出现在四季度,低点出现在一季度末二季度初,也就是3至4月,二季度企稳上涨。

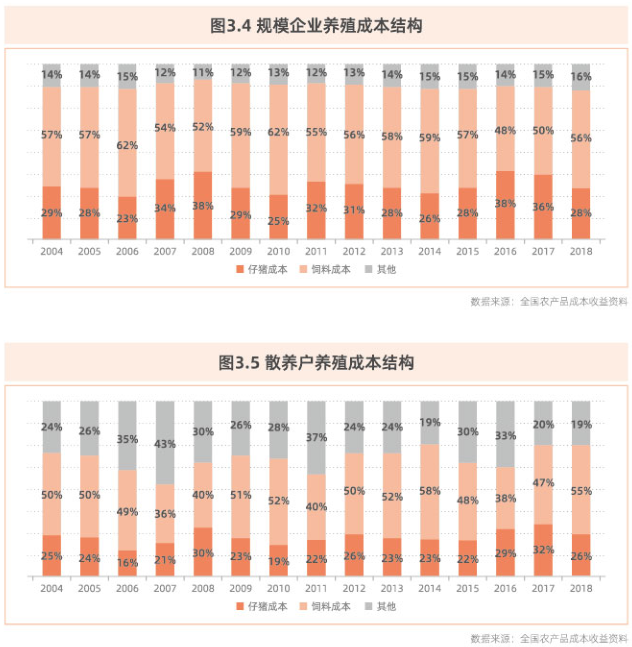

生猪养殖过程中的成本结构包含仔猪费用、饲料费用、兽药费用、人工费用和其他。不同养殖模式及群体在部分成本项目中存在一些差异,自繁自养的仔猪费用按照母猪摊销计算,一般来说会低于外购仔猪的成本,规模企业的人工及其他费用高于散养户。

根据全国农产品成本收益资料的数据,2014至2018年5年间,散养户(包含家庭用工折价)和规模企业的生猪养殖完全成本分别为15.35元/干克和13.94元/克,散养户比规模企业高1.4元/克;散养户(创除所有人工费用)的生猪养殖完全成本分别为11.12元/千克,散养户比规模企业低2.8元/千克。数据统计差异主要来源于散养户人工成本的核算,实际情况应该是散养户群体的平均养殖成本略低于规模企业1至2元/干克,但部分龙头企业的成本甚至低于散养户。

成本结构方面,2004-2018年规模企业仔猪成本占比约为25%至35%,饲料成本约为55%至60%,其他成本约为15%。2014至2018年散养户(含家庭用工折价)仔猪成本占比约为20%至30%,饲料成本约为40%至60%,其他成本约为20%至35%。

2019年非洲猪瘟以来生猪产业结构发生了深度调整,母猪存栏快速大幅减少,非瘟防控学习曲线的差异导致行业产能恢复缓慢,同时行业成本不断上移。其中,自繁自养的养殖完全成本较之非瘟前上涨了约3至5元/千克;外购仔猪育肥的养殖完全成本跟随仔猪价格上涨不断抬升,变化程度远远大于自繁自养群体,2020年全年仔猪成本的占比都在50%以上,远高于非瘟前的30%。

猪价主要由供需决定,而养殖成本起到监测价格底部区域的作用,一旦价格跌破行业平均成本线并长时间低位运行,行业将再次通过减少补栏从而引导下轮周期上行。

过去10多年我国生猪养殖发生过4次影响范围较大的疫情,2007年至2008年蓝耳病、2010年的口蹄疫、2010年至2011年仔猪流行性腹泻、2018年7月至今的非洲猪瘟。疫情的发生与传播均导致当年生猪供给快速大幅下降,进而引起猪价快速上涨。

生猪养殖过程中存在数种常见疾病,包含病毒性疾病与细菌性疾病。常见的病毒性疾病种类包括口蹄疫、经典猪瘟、蓝耳、伪狂犬、病毒性腹泻、圆环等,2018年7月非洲猪瘟首次传入我国,新型疾病对生猪养殖产生了较大的影响。细菌性疾病种类包含支原体、链球菌、副猪嗜血杆菌、大肠杆菌等。一般来说,病毒性疾病由注射疫苗防控,细菌性疾病由药物治疗。

随着我国动物疫苗行业的快速发展及猪场环境、管理、营养等环节水平的提升,猪场常见疾病的危害度逐步下降,猪瘟、蓝耳、口蹄疫等重大疾病全部可防可控。我国建立并完善了重大动物疾病监测体系,同时重点加强对外来新型疾病的监控与预防。

5.宏观经济形势

猪肉消费在我国居民饮食结构中占有举足轻重的地位,过去10多年随着我国经济快速发展,居民可支配收入的增长提升了人均猪肉消费量,同时城乡一体化的推进加速了农村地区猪肉的消费增长。从近几年的情况来看,我国人均GDP突破1万美元,

猪肉消费增速逐步趋缓。

受新冠疫情影响,今年我国经济形势受到了内外冲击,中小企业经营压力増加及居民可支配收入的预期下调一定程度影响了猪肉消费。

6.饮食结构变化

近些年我国动物蛋白消费呈现多元化的趋势,禽肉、禽蛋、牛羊肉及水产品的消费量稳步增加,主要原因是:1)居民收入提升,2)其他动物蛋白的供给增加为消费者提供了更多选择,3)城镇化发展所带来的餐饮及团膳消费增加。

数据显示,非洲猪瘟之前的2000年至2018年,我国猪肉消费占比一直稳定在60%以上,猪肉消费的占比仅下降了4个百分点。

因此,猪肉消费一直是我国居民的首选,饮食结构变化对于猪肉消费及价格的影响是个非常缓慢的变量。